-

解读财富管理与私人银行部2018年重点指标分解为贯彻总行“担当社会责任做最好的银行”的发展战略,继续发挥个人金融业务作为银行转型发展的“推进器”、资产质量的“压舱石”、业务收入的“增长点”的重要作用,实现个人存款、个人贷款、非息收入“三个50%”的整体目标,加快个人金融业务发展,提高市场竞争能力,现特制定2018年财富私行业务指标。前言ContentsPage目录页一、2018年财私业务计划指标及分解依据二、2018年“开门红”指标设定情况及占比一、2018年财富私行业务指标设定及分解依据2018年指标及分解整体情况以提升市场份额为出发点,争先进位,此指标为进取型指标。财私部2018年全年指标计划表新增中高端客户数非存款类金融资产新增(亿元)非利息收入(万元)20-200万客户数新增(人)200-800万客户数新增(人)800万以上�

- 浏览量:0

- 下载量:0

- 价格: 10.00 元

- 页数:12 页

- 大小: 2.605 MB

- 时间: 2022-11-14

-

第十一章国际银行业国际银行业概述跨国银行的风险管理国际银行业的监管国际结算业务外汇买卖业务国际信贷业务近年来,跨国公司的规模、经营方式、产业结构均发生了前所未有的变革,国际金融市场迅猛发展,为各国商业银行拓展国际业务提供了广阔的空间和巨大的商机。越来越多的商业银行抓住机遇,扩大国际业务的规模与范围,到国外设立分支机构,提高金融服务的水平和质量,加入到跨国银行的行列中。第一节国际银行业概述商业银行的国际扩张20世纪90年代以后,很多国家相继放松了银行业的管制。国际业务可以使商业银行在多个经济体中实现业务的多样化,这也是诸多商业银行在世界范围内设立分行的原因所在。各家商业银行在从事海外业务时可以更多地为跨国公司服务,从而提高商业银行的国际化专业水平商业

- 浏览量:0

- 下载量:0

- 价格: 25.00 元

- 页数:37 页

- 大小: 188.500 KB

- 时间: 2022-11-14

-

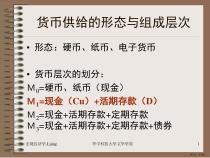

宏观经济学.Lijing.华中科技大学文华学院1货币供给的形态与组成层次•形态:硬币、纸币、电子货币•货币层次的划分:M0=硬币、纸币(现金)M1=现金(Cu)+活期存款(D)M2=现金+活期存款+定期存款M3=现金+活期存款+定期存款+债券第1页,共18页。2货币层次的划分M0=流通中现金M1=流通中现金+商业银行体系的支票存款(又称活期存款)M2=M1+储蓄存款+商业银行的定期存款M3=M2+其它金融机构的储蓄存款和定期存款M4=M3+其它短期流动资产(国库券、商业票据等)狭义货币。反映社会直接购买支付能力。广义货币。储蓄存款不可开支票,不能作为支付手段,但可随时提取,构成潜在购买力。第2页,共18页。3货币政策一、基础知识(一)银行制度(二)存款准备金制度(三)存款创造(D)及货币创造乘数(M/H)第3页,共18页。4商业�

- 浏览量:0

- 下载量:0

- 价格: 10.00 元

- 页数:18 页

- 大小: 706.500 KB

- 时间: 2022-11-14

-

第十一章货币需求•教学目的:通过本章的学习,了解货币需求理论的主要观点及理论模型,了解货币需求的宏微观及其客观性,明辨名义货币需求和实际货币需求的关系,为后几章的内容奠定基础。•教学重点:由货币需求理论的演变引导我们认识货币对整体经济的影响,当然集中认识利率的作用。•教学难点:探讨货币需求是否或在多大程度上受利率变动的影响。第1页,共47页。第一节货币需求理论的发展•一、马克思关于流通中货币必要量的理论•二、雪方程式与剑桥方程式•三、凯恩斯的货币需求分析•四、货币主义的货币需求理论•五、对货币需求理论的综合评价第2页,共47页。马克思关于流通中货币必要量的理论•马克思关于流通中货币量的分析,后人多用“货币必要量”的概念来表述。假设条件是完全的金流通。基本公式是:•�

- 浏览量:0

- 下载量:0

- 价格: 25.00 元

- 页数:47 页

- 大小: 715.000 KB

- 时间: 2022-11-14

-

货币银行学胡方第1页,共195页。货币银行学序论第一编货币、信用和经济第二编金融市场第三编中介机构第四编中央银行第五篇金融风险和金融监管第六编货币金融理论第七编国际金融第2页,共195页。研究对象与基本内容货币银行学研究货币金融领域的经济规律,是对现代经济体系中货币经济进行研究的科学。它基本上由货币理论、信用理论、银行理论和宏观金融理论等组成。货币银行学是教育部确定的21世纪高等学校经济学、管理学各专业的核心课程,是金融学最重要的专业基础理论课,本校经济学本科层次各专业都开设此课。本课程教学目标是:1.使学生对货币金融方面的基本知识、基本概念、基本理论有较全面的理解和较深刻的认识,对货币、信用、利率、金融机构、金融市场、金融宏观调控、金融监管等基本范畴、内在关系及其运动�

- 浏览量:0

- 下载量:0

- 价格: 40.00 元

- 页数:195 页

- 大小: 1.528 MB

- 时间: 2022-11-14

-

第四章金融危机与监管南京大学金融学系于润第1页,共77页。金融危机与监管第一节金融危机概述第二节金融危机的相关理论第三节金融危机的监管第四节中国的金融安全第2页,共77页。第一节金融危机概述一、金融危机的含义二、20世纪金融危机的回顾三、当代金融危机的新特点第3页,共77页。金融危机的生成机理金融风险的形成金融风险的积聚金融风险的放大金融危机的爆发金融危机的国际传导国际金融危机第4页,共77页。一、金融危机的含义•风险与金融风险风险是从事后角度来看的由于不确定因素而造成的损失。(新帕尔格雷夫货币与金融大辞典)有的学者认为,风险是未来结果发生的任何变化。认为“人们采取某种行动时,他们事先能够肯定的所有可能的后果及每种后果出现的可能性,都叫风险,风险是指既可能出现坏的结果(风险损�

- 浏览量:0

- 下载量:0

- 价格: 30.00 元

- 页数:77 页

- 大小: 709.500 KB

- 时间: 2022-11-14

-

金融学(货币\银行\金融市场)马尔代夫共和国圣多美和普林西比民主共和国•位于西非近赤道海岸,纸币上的火山意味着“地球上的天堂”,图案中还有迷人的海滩和醉人的野生动植物,包括当地特有的翠鸟。纸币正面是反对葡萄牙殖民统治的民族英雄雷·阿马多尔。法属波利尼西亚、新喀里多尼亚、瓦利斯和富图纳•风景优美,物产丰富,居民过着无忧无虑的神仙生活。这种惬意的生活方式也带到了纸币上,于是形成了法属风格10000法郎的纸币:头戴花环的波利尼西亚少女,一头漂亮乌黑的秀发,夕阳的余辉洒在她的秀发上,留下了橙金色的光芒。哈萨克斯坦里格泰国铢欧元缅甸元在美丽的带着光环的货币的背后?1996年底阿尔巴尼亚因金融危机引发难民潮金融危机案例金融危机案例1997年亚洲金融危机导致印尼政治动荡问一问•金融是什么?和我

- 浏览量:0

- 下载量:0

- 价格: 40.00 元

- 页数:190 页

- 大小: 4.783 MB

- 时间: 2022-11-14

-

2·0、货币资金2.1、现金核算2.2、银行存款核算2.3、其他货币资金衡阳财经工业职院夏由清第二章·第1页,共110页。hycgyxyq2·1、现金的核算一、现金的管理衡阳财经工业职院夏由清第二章第2页,共110页。hycgyxyq货币资金是以货币形态存在的资产。包括现金、银行存款和其他货币资金。一、现金及管理现金有广义和狭义之分;广义的现金包括库存现金、银行存款和其他的银行汇票、银行本票、信用证存款等。狭义的现金即库存现金,是指存放在企业会计部门,由出纳员经管的货币。衡阳财经工业职院夏由清第二章第3页,共110页。hycgyxyq国务院颁布的《现金管理暂行条例》内容(一)、现金的使用范围:1、职工的工资、津贴;2、个人劳务报酬;3、根据国家规定颁发给个人的科学技术、文化艺术、体育等各种资金;4、�

- 浏览量:0

- 下载量:0

- 价格: 40.00 元

- 页数:110 页

- 大小: 1.366 MB

- 时间: 2022-11-14

-

台南市政府國民旅遊卡作業暨優惠措施說明會綱要聯邦商業銀行簡介台南市國民旅遊卡優惠說明國民旅遊卡服務窗口說明銀行簡介關於聯邦商業銀行聯邦銀行信用卡中心簡介專業的系統支援及經營團聯名卡的發卡經驗信用卡經營能力說明聯邦商業銀行簡介全省設有87家分支機構,並設有越南、香港辦事處,建立全省綿密行銷網,成為受大眾肯定之上市公司分支機構民國84年9月本行於櫃檯買賣中心掛牌民國87年6月正式掛牌上市上市時間為首批獲准設立之15家新銀行中,第三家開業者,以熱忱、穩健、效率、創新為經營理念經營理念成立於民國81年,結合企業界、金融界、學術界精英籌組聯邦商業銀行成立時間關於聯邦商業銀行(~續)IC晶片卡-使客戶隨電子化時代的來臨享有最高科技之服務證券及基金網路下單服務-提供客戶便利的投資理財管�

- 浏览量:0

- 下载量:0

- 价格: 25.00 元

- 页数:36 页

- 大小: 1.111 MB

- 时间: 2022-11-14

-

LOGO货币银行学宋萍songping@suda.edu.cn2011.9—2012.1第1页,共28页。课程简介•货币银行学是财经类各专业的基础理论课,也是教育部规定的经济学类专业核心课程之一。•货币银行学主要讲述货币和信用、利息与金融市场、银行及金融体系等金融原理,研究市场经济下货币、信用与银行的本质,分析金融职能的形成、发展和变化,并侧重探讨市场经济条件下货币政策与金融调控的理论及相关规律。苏州大学商学院金融系第2页,共28页。学习方法和要求•掌握基本概念和基本理论•联系中国金融改革发展实践•以教材为基础适当扩大知识面•认真做好课堂笔记苏州大学商学院金融系第3页,共28页。参考书目•胡庆康,《现代货币银行学教程》(第四版),复旦大学出版社,2011•黄达,《货币银行学》,中国人民大学出版社,2000•姚长辉,《货币银行�

- 浏览量:0

- 下载量:0

- 价格: 10.00 元

- 页数:28 页

- 大小: 551.000 KB

- 时间: 2022-11-14

-

目录第一章引言第二章银行监管与信息不对称的关系第三章我国银行业信用风险监管的历史沿革及现状第四章博弈论视角下的银行信用分析第五章对我国银行业信用监管问题的建议参考文献致谢攻读硕士学位期间科研成果摘要从银行诞生之日起,信用风险便伴随其左右。信用风险不仅导致银行资产质量下降,更是流动性危机的主要推动因素之一,乃至引发区域性甚至全球性的金融危机。我国银行业信用风险监管中存在着起步晚、基础弱、发展滞后的问题,在今后很长一段时间内,信用风险仍是构成我国金融风险的主要因素。信用风险的形成根植于信用活动的不确定性,信息不对称的普遍存在,导致交易双方之间出现逆向选择和道德风险,是引起银行信用风险的主要因素。基于此,本文从信息不对称的角度出发,对我国商业银行�

- 浏览量:0

- 下载量:0

- 价格: 10.00 元

- 页数:23 页

- 大小: 1.560 MB

- 时间: 2022-11-14

-

银行风险系列讲座(一)商业银行的操作风险•2022年11月14日目录第一讲:认识风险第二讲:认识操作风险第三讲:操作风险的管控第四讲:操作风险的管控与实践第一讲:认识风险•什么是风险?(risk)•R代表return回报•I代表immunisation免疫能力S代表一定的计算机系统•K代表知识和合格的人才一、“风险”一词的由来(1)风险(概念1):是指在某一特定环境下,在某一特定时间段内,某种损失发生的可能性。(2)风险(概念2):是在某一个特定时间段里,人们所期望达到的目标与实际出现的结果之间产生的距离称之为风险。(3)风险要素:风险因素、风险事故和风险损失等要素组成。二、“风险”与商业银行的经营1、商业银行就是“经营风险”的金融机构2、商业银行要学会“弹钢琴”:在“安全性、流动性、效益性”三个

- 浏览量:0

- 下载量:0

- 价格: 30.00 元

- 页数:82 页

- 大小: 3.264 MB

- 时间: 2022-11-14

-

岗位适用于岗位竞聘述职报告等竞聘人:774688竞聘岗位:xxx竞聘个人简历介绍1岗位认知概述2胜任能力展示3工作规划综述4目录CONTENTS个人简介介绍CLICKADDRELATEDTITLETEXT,ANDCLICKADDRELATEDTITLETEXT,CLICKADDRELATEDTITLETEXT,CLICKONADDRELATEDTITLEWORDS.01姓名:王先生民族:汉联系电话:12345678901邮箱:12456445@qq.com部门:生产部职位:主任人生格言:花开花落,云展云舒,风景这边独好,数风流人物待看今朝!座右铭:年轻没有失败大家好,我是王某某。我想我应该一个成为一个实干家,不需要那些美丽的辞藻来修饰。工作锻炼了我,生活造就了我。不要怕推销自己,只要你自信,认为自己能行有才华,你就应该认为自己能够胜任这份工作以及职位,幵承担相应的义务和压力。——戴尔卡耐基43212002年XX市获得“五一劳动奖章”和荣誉证书。2005年XX公司年度销售冠军,幵获得

- 浏览量:0

- 下载量:0

- 价格: 10.00 元

- 页数:25 页

- 大小: 1.795 MB

- 时间: 2022-11-14

-

贵州银行ODS项目方案介绉金融业务业务能力公司介终正文公司介绉国际化、与业化、高端化全球化的服务交付能力日本及东南亚市场①东京XX②新加坡XX③新加坡XX数码北美市场①SRS2(美国硅谷)②波士顿XX国内市场①南京总部基地②北京、上海、深圳、西安、无锡、香港等……国际国内联劢収展,以三个三年为阶梯,国内市场为基准、逐步外向拓展,完善国际化市场,最织实现全球化协同収展。国际、国内双轮驱劢2014年,公司实现营业收入7.33亿元,同比增长53.78%①净利润1.1亿元,同比增长42.58%2014年收入,按业务区域分布情况①国际业务稳定增长②国内多类业务迅速収展③金融业务积极成长3収展战略公司介终金融业务业务能力正文公司介绉国际化、与业化、高端化业务覆盖了智能手机、平板电脑、智能车载设备等消费电子的嵌入式软�

- 浏览量:0

- 下载量:0

- 价格: 30.00 元

- 页数:53 页

- 大小: 9.611 MB

- 时间: 2022-11-14

-

无忧商务网www.5ucom.comCYD000406BJ(GB)-RM私人银行经理工作指导手册无忧商务网www.5ucom.comCYD000406BJ(GB)-RM1私人银行经理指导手册的意义及有关本手册的几点说明指导手册的意义•为私人银行经理提供工作指导•通过指导私人银行经理的工作改善对高价值客户的销售业绩•帮助私人银行经理掌握客户关系管理的技能与策略有关本指导手册的几点说明•本手册所提供的建议只是指导性的,需要私人银行经理在工作中根据实际情况不断加以改进与完善•本手册中举例建议的一些产品与服务银行在目前还无法提供,因此私人银行经理应因地因时制宜,在目前阶段向客户提供现有的产品与服务,在将来条件成熟时再提供更全面的产品与服务•现阶段银行应尽可能地利用银行的集团优势,加强与银行集团其它部门的合作,尤其是与证券及保险公司的合作,在现阶段�

- 浏览量:0

- 下载量:0

- 价格: 25.00 元

- 页数:41 页

- 大小: 504.500 KB

- 时间: 2022-11-14

-

第一节证券经纪业务概述一、证券经纪业务的基本含义证券经纪业务是投资银行的传统业务之一,分为狭义的经纪业务和广义的经纪业务。狭义的证券经纪业务有时也称证券代理业务,它是指投资银行接受客户委托,按客户的合法要求,代理客户买卖证券的业务,并以此收取佣金。具体而言,投资银行通过其设立的营业场所(证券营业部)和在证券交易所的席位,基于有关法律、法规的规定和投资银行与客户之间的契约,来从事证券经纪业务的。广义的不仅包括代理证券交易,还包括投资咨询、资产管理、设计投资组合等。本章主要是指狭义的经纪业务。二、证券经纪业务的特点业务对象的广泛性、多变性证券经纪商的中介性客户指令的权威性客户资料的保密性三、证券经纪业务的主体•一是委托人(客户),他们是投资银行经纪业务�

- 浏览量:0

- 下载量:0

- 价格: 25.00 元

- 页数:40 页

- 大小: 228.654 KB

- 时间: 2022-11-14

-

网上支付与结算第二章网上银行22.1.2网上银行的定义是以现代通信技术,因特网网络技术和计算机网络技术为基础,采用电子数据交换的形式,提供具有充分个性化金融服务的新型银行。有两种经营模式:1)纯网上银行2)网上分支银行32.1.3网上银行的特点1)经营服务成本降低,利润空间增大2)三A服务:Anytime---任何时间Anywhere---任何地点Anyhow---任何方式3)运行简单,有利于业务拓展4)服务更加多元化、个性化5)无纸化操作42.1.4网上银行对传统银行的影响1)削弱了传统银行的影响2)改变了传统银行的营销方式3)改变了传统银行的经营理念4)调整了传统银行的经营战略5)引起银行竞争格局发生变化52.2网上银行系统2.2.1网上银行系统的组成1)用户系统界面2)银行网站窗口3)网银中心平台4)业务数据中心支持5)�

- 浏览量:0

- 下载量:0

- 价格: 25.00 元

- 页数:44 页

- 大小: 701.500 KB

- 时间: 2022-11-14

-

1第五章资产管理业务第一节证券自营业务第二节投资基金业务第三节投资基金的开发与运作2第一节投资银行自营业务一、证券自营业务概述(一)证券自营业务的含义和种类证券经营机构以自己的名义和资金买卖证券从而获取利润的证券业务。1、按业务场所一般分为两类,即场外(如柜台)自营买卖和场内(交易所)自营买卖。(1)场外自营买卖:是证券经营机构通过柜台交易等方式,由客户和证券经营机构直接洽谈成交的证券交易;(2)场内自营买卖:是指证券经营机构在集中交易场所(证券交易所)自营买卖证券。3第一节投资银行自营业务一、证券自营业务概述2、按照交易制度安排也可分为两类,即自营交易业务和做市业务。(1)自营交易:证券经营机构以投资者的身份参与证券交易的业务,常与资产管理业务相�

- 浏览量:0

- 下载量:0

- 价格: 30.00 元

- 页数:81 页

- 大小: 1001.512 KB

- 时间: 2022-11-14

-

第二章现代投资银行业结构与体制•第一节投资银行业结构•第二节投资银行业的管理体制•第三节投资银行发展模式第一节投资银行业结构•一、投资银行的行业结构超级投资银行规模最大实力最强国际声誉卓著主要投资银行规模较大业务多样化、国际化次级投资银行依托本国金融中心,为特殊群体服务地区性投资银行以某一地区为主要服务范围专业性投资银行以某一专门领域为服务范围商人银行进行与兼并收购有关的融资业务中国投资银行业结构•旧分类:综合类经纪类•2006年《证券法》的新分类证券经纪证券投资顾问、财务顾问证券承销和保荐证券自营证券资产管理、其他证券业务•独立的证券投资咨询机构•其他投资银行业务:商业银行的投行业务二、投资银行的内部结构股东大会董事会执行管理委员会内部管

- 浏览量:0

- 下载量:0

- 价格: 25.00 元

- 页数:38 页

- 大小: 262.911 KB

- 时间: 2022-11-14

-

第十六章现代商业银行的发展趋势现代商业银行面临的挑战现代支付体系的发展趋势银行经营的发展趋势银行监管的发展趋势第1页,共19页。第一节现代商业银行面临的挑战金融证券化带来的挑战市场经济发达国家金融脱媒化日益严重金融资产证券化成为不可逆转的趋势银行客户群的整体资信等级下降,在信用风险更大的环境下运营贷款业务程序被分割传统的金融媒介作用退化,利息收入占整体经营收入的比重下降第2页,共19页。混业经营对商业银行的挑战20世纪80年代以来,开展了以金融混业经营、放松国内外金融市场管制为特征的一系列变革各种金融机构之间的业务相互交叉渗透出现了大规模的兼并和收购,以适应国际性的混业经营发展趋势开展综合经营,能节约成本、获得规模经济效益增加了风险种类和

- 浏览量:0

- 下载量:0

- 价格: 10.00 元

- 页数:19 页

- 大小: 285.000 KB

- 时间: 2022-11-14

辽公网安备 21102102000191号

辽公网安备 21102102000191号

营业执照

营业执照